Von

Dr. Werner Gleißner, Vorstand FutureValue Group AG, Leiter Risikoforschung Marsh GmbH

Jürgen Kohlhammer, FutureValue Group AG

Thilo Schafii, BLUE Asset Management

Thomas Wiegelmann, FRICS, BLUE Asset Management

Dr. Artus Pourroy, BLUE Asset Management

- Problemstellung

Aktives Asset Management hat sich zu einem ganz maßgeblichen Strategiebestandteil des wertorientierten Immo- bilieninvestments entwickelt. Das Potential der Immobilie bzw. eines Portfolios soll über die Haltedauer erkannt und aktiv gehoben werden. Im Fokus steht dabei die nachhaltige Ertrags- bzw. Risikoverbesserung des Grundbe- sitzinvestments. Dieses kann z.B. über Modernisierungsmaßnahmen, über Flächenerweiterungen oder über eine Neuverhandlung von Mietverträgen geschehen. Entsprechende Aktivitäten sind regelmäßig mit einem signifikanten Kapitalaufwand, oftmals in Form von Eigenkapital, verbunden.

Im aktuellen Marktumfeld ist Eigen- wie auch Fremdkapital nur sehr begrenzt verfügbar. Gleichzeitig konkurrieren verschiedene Investmentgelegenheiten um das gleiche Kapital. Während das viel zitierte „Bauchgefühl“ eine Indi- kation zur Vorteilhaftigkeit von Investitionen geben mag, werden Entscheider vorab rechnerische Belege verlangen. Sie erwarten zu Recht einen rechnerischen Beweis, dass für eine Asset Management Maßnahme eingesetztes Ka- pital, zu einer lohnenden Ertrags- oder Risikoverbesserung führt.

Als Beispiel: Im aktuellen Marktumfeld wird die vorzeitige Verlängerung von größeren Bestandsmietverträgen (z.B. eines bonitätsstarken Lebensmitteleinzelhändlers) zumeist als positiv, da risikominimierend eingeschätzt. Aktive Asset Manager sind daher angehalten bei bestehenden Mietvertragsrestlaufzeiten von 3 Jahren zu analysieren, ob und unter welchen Umständen der Mieter auf eine vorzeitige Verlängerung anzusprechen ist. Um die Zustimmung des Mieters für eine längere Bindung zu erhalten, wird man ihn meist mit einer Verbesserung der Mietflächen (Nachinvestment) oder mit einer Mietreduktion Anreiz geben müssen. Entscheidend ist dabei die Frage, wie hoch eine Nachinvestition bzw. das Mietzugeständnis konkret ausfallen darf, um sich für den Immobilieneigentü- mer zu lohnen.

Gängige Praxis ist es, Entscheidungsvorlagen auf Basis von Cash Flow Modellen aufzusetzen. Die Verbesserung einer Risikoposition (z.B. durch längere Mietbindungen) kann dabei auf der Basis „klassischer“ Cash Flow Modelle jedoch nur ungenügend abgebildet werden. Um die Risikowirkung einer Entscheidung adäquat zu bewerten, bedarf es einer Erweiterung des Cash Flow Modells um ein stochastisches Berechnungsmodul.

Das „Bauchgefühl“ des Entscheiders erlaubt auf Basis seiner Erfahrungen eine Indikation zur Vorteilhaftigkeit („längere Mietvertragsbindung ist sicherer“). Über den Verhandlungsweg mit dem Mieter erhält man zudem jenen Wert, den die relevante Marktgegenseite akzeptieren würde. Darüber hinaus kann eine Quantifizierung bzw. eigene Benchmark für die Verhandlungen: „wie weit kann ich lohnend gehen“ nur über das stochastische Cash Flow Mo- dell berechnet werden.

Im Folgenden wird das Konzept von stochastischen Verfahren im Cash Flow Modelling dargestellt und exempla- risch am Beispiel einer Mietvertragsverlängerung angewendet.

- Konzept zur Berücksichtigung des Risikomaßes anhand stochastischer Cashflow-Modelle

In einem realen, unvollkommenen Markt wie dem Immobilienmarkt gilt: Je höher das mit einer Investition verbun- dene Risiko, desto höher sollte die zu erwartende Verzinsung auf das eingesetzte Kapital sein, um potentielle Plan- abweichungen ökonomisch zu rechtfertigen. Ein geringeres Risiko führt somit zu einem reduzierten Verlustpotenzi- al. Dieses lässt sich anhand des zur Verlustabdeckung notwendigen Eigenkapitals („Risikokapital“) messen.

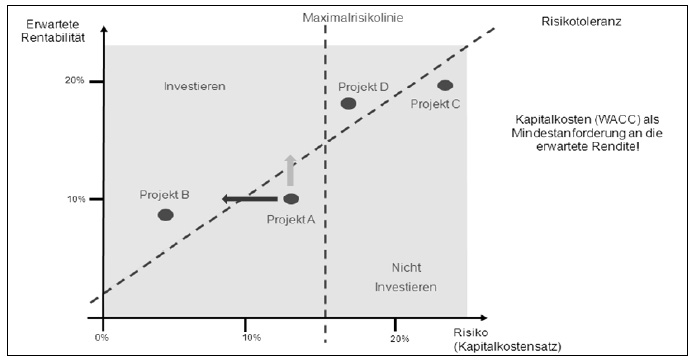

Es ist das primäre Ziel des Asset Managers eine nachhaltige Optimierung der Rendite- und Risikostruktur der ihm anvertrauten Vermögenswerte zu erreichen. Die folgende Abbildung verdeutlicht, wie einzelne Immobilienobjekte oder Projekte sowohl bezogen auf das erwartete Ergebnis als auch den Risikoumfang (ausgedrückt im zum Eigen- kapitalbedarf abhängigen Kapitalkostensatz) zu bewerten sind.

Abbildung 1: Rendite-Risiko-Portfolio

Die Abbildung verdeutlicht beispielsweise das Rendite-/Risikoprofil der Immobilien A, B, C und D. Je weiter rechts sich ein Objekt befindet, desto höher ist das Risiko. Die Maximalrisikolinie spiegelt hierbei das maximale Risiko wieder, dass der Investor bereit ist zu tragen, zum Beispiel um sein Ziel-Kredit-Rating zu halten. Die Risikotoleranz- linie zeigt auf ob das Objekt, gemessen am Risikoprofil, eine adäquate Verzinsung erwarten lässt. Vergleicht man nun beispielsweise Projekt A mit Projekt B so zeigt sich, das eine marginal höhere Rendite des Projektes A mit ei- nem signifikanten Anstiegs des Risikos einhergeht. Um eine adäquate Verzinsung des Projektes A zu erzielen, er- gibt sich somit für den Asset Manager ein Handlungsbedarf bei diesem Projekt. Die Maßnahmen können hierbei einen Fokus auf die Renditesteigerung (grüner Pfeil) z.B.: Mietertragssteigerung, Kostenoptimierung, bzw. auf die Risikominimierung (roter Pfeil), z.B.: Mietvertragsverlängerung haben.

Erfassung der Risiken (Risikoinventur):

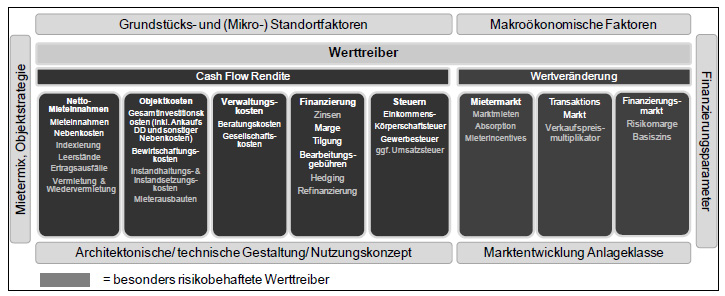

Um bei sämtlichen Asset Managemententscheidungen Ertrag und Risiko gegeneinander abwägen zu können, wie es für rationale unternehmerische Entscheidungen gefordert ist, müssen zunächst die Risiken identifiziert und quantifiziert werden. Unter Risiken versteht man dabei mögliche Planabweichungen von einem Zielwert. Der Risi- kobegriff umfasst damit einen Chancen- als auch Gefahrenaspekt. Ausgehend von den Werttreibern eines Objek- tes werden alle Risiken im Rahmen einer Risikoinventur systematisch erfasst und bewertet. Im Fall einer Mietver- tragsbeurteilung sind dies beispielsweise Unsicherheiten bezüglich der zukünftigen Marktmiete, der Einfluss von Inflation auf die Indexierung oder auch die Höhe von Leerstandskosten (Absorptionszeit, Incentives und Flächenin- standsetzungskosten). Die folgende Abbildung zeigt typische Werttreiber eines Immobilieninvestments, wobei die unsicheren Annahmen über die zukünftige Ausprägung eines solchen Werttreibers Risiken darstellen:

Abbildung 2: Werttreiber

Quantifizierung von Risiken:

Zur Quantifizierung der Risiken lassen sich manche Risiken (wie z.B. die Wachstumsrate der Marktmiete) am bes- ten durch einen Erwartungswert und eine Bandbreite (Standardabweichung) darstellen; andere Risiken – wie z.B. Leerstandsquote oder Instandhaltungsaufwendungen – können am besten quantitativ durch (a) Mindestwert, (b) wahrscheinlichsten Wert und (c) Maximalwert abgebildet werden. Die quantitative Beurteilung der Risiken schafft Transparenz über den Risikoumfang und verhindert Scheingenauigkeiten. Gleichzeitig erhält ein Entscheidungsträ- ger einen fundierten Überblick über die einzelnen Werttreiber und die mit ihnen verbundenen Risiken. Beispielswei- se ist gerade die Unsicherheit bezüglich des zukünftig möglichen Verkaufspreismultiplikators, eines in der Abbil- dung genannten Werttreibers ein Risiko, das die Rendite-Risiko-Position eines Objektes wesentlich bestimmt.

Ermittlung des Gesamtrisikoumfangs eines Objektes/ Portfolios:

Für eine Entscheidung letztlich relevant ist der Gesamtrisikoumfang. Daher ist es notwendig, die einzelnen Risiken unter Bezugnahme auf das Planungsmodell (Financial Model oder Cash-Flow-Model) zu aggregieren. Der aggregier- te Gesamtrisikoumfang kann dabei beispielsweise ausgedrückt werden im Bedarf an Risikokapital, also dem Um- fang von Verlusten der mit einer bestimmten Wahrscheinlichkeit (z.B.; 99%; entsprechend einem „B“-Rating) nicht überschritten wird. Der Risikokapitalbedarf ist ein Verwandter des bei Banken verwendeten Risikomaßes des

„Value-at-Risk“, ohne jedoch auf der oft kritisierten „Normalverteilungshypothese“ zu basieren.

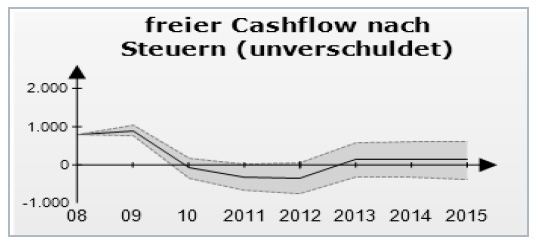

Abbildung 3: Bandbreitengrafik Free Cash Flow

Die Bestimmung des Gesamtrisikoumfangs erfordert Simulationsverfahren. Unter Berücksichtigung der identifizier- ten Risiken wird dabei eine große repräsentative Anzahl möglicher Zukunftsszenarien als Varianten im Cash-Flow- Modell berechnet und deren Implikationen für Cash-Flow, Ertrag und damit Liquiditäts- und Risikokapitalbedarf bestimmt. Auf diese Weise können realistische Bandbreiten der zukünftigen Ertrags- und Cash-Flow-Entwicklung einer einzelnen Immobilie oder eines Immobilienportfolios aufgezeigt werden (siehe Abb. 3). So entsteht Transpa- renz über Planungssicherheit und es wird möglich, geeignete Maßnahmen zur Verringerung des Risikomaßes zu erarbeiten, welche zu konkreten Ansatzpunkten für das Asset Management zur Optimierung des Rendite- Risikoprofils und damit auch zur nachhaltigen Reduzierung des Risikokapitalbedarfs und zur Erhaltung und Steige- rung des Werts beitragen.

- Fallbeispiel: Bewertung einer Mietvertragsverlängerung als Beispiel einer operativen Maßnahme des Asset Managements

Ein gemanagtes Portfolio weist im Ausgangszustand jährliche Mieterträge von 18 Mio. Euro aus. Durch die Simula- tion der Risiken im Kontext eines (stochastischen) Cash-Flow-Modells wurde die Bandbreite der zukünftigen Cash- Flow- und Ergebnisentwicklung berechnet und daraus abgeleitet, dass mit 99%iger Sicherheit die (Wert-)Verluste des Portfolios im Planungszeitraum 120 Mio. Euro nicht überschreiten werden – dies ist gerade das Risikokapital. Den Wert des Portfolios im Ausgangszustand kann man dabei durch Diskontierung der erwarteten Cash-Flows mit einem risikoadjustierten Diskontierungszinssatz (Kapitalkostensatz) berechnen oder – methodisch geschickter – durch einen Risikoabschlag, der die kalkulatorische Verzinsung (Mehrkosten) für das Risikokapital ausdrückt (siehe Exkurs zur Methodik im Anhang). Im Folgenden wird vereinfachend unterstellt, dass von einem Cash-Flow- Wachstum abstrahiert werden kann und der „Risikozuschlag“ des Risikokapitals (Mehrkosten gegenüber risikolosem Fremdkapital mit Zins rf = 4%) 5% beträgt. Damit berechnet sich

Der Gesamtwert W(Z) des Portfolios (risikogerechter Fundamentalwert) ist damit 300 Mio. Euro.

Welche Konsequenzen für den Gesamtrisikoumfang, den Eigenkapitalbedarf (Risikokapital) und letztlich den Wert ergibt sich, wenn gegenüber dem Basisszenario die Mietbindungsdauer im Portfolio durch Verhandlungen mit den Mietern um z.B. durchschnittlich sechs Jahre verlängert werden kann? Es wird nun unterstellt, dass als Entgegen- kommen für die Verlängerung der Mietbindungsdauer die Miethöhe reduziert werden muss auf 17,5 Mio. Zur Beur- teilung der ökonomischen Sinnhaftigkeit (des Mehrwerts) dieser möglichen Maßnahme sind also die Wirkungen auf Erträge und Risiken gegeneinander abzuwägen. Dies ist möglich durch eine zweite Simulationsberechnung – eine Was-wäre-wenn-Berechnung – in der die Reduzierung der erwarteten Mieterlöse und die Verlängerung der Mietbindungsdauer, die sich durch die bessere Kalkulierbarkeit der zukünftigen Mieterlöse risikoreduzierend auswirken, berücksichtigt wird. Gemäß der Simulation reduziert sich der Gesamtrisiko-umfang, der Eigenkapitalbedarf nun auf ca. 100 Mio. Damit errechnet sich der Portfoliowert nun auf EUR 312,5 Mio.:

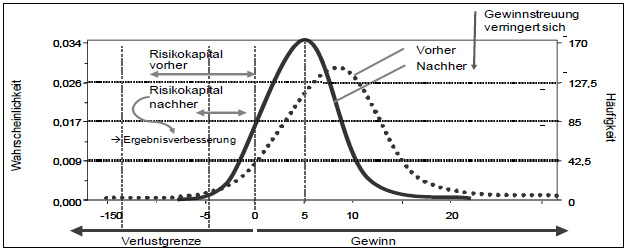

Die folgende Grafik fasst die Ergebnisse zusammen:

Abbildung 4: Verteilung der Gewinne vor und nach Asset Management Maß nahmen

Die Reduzierung des Gesamtrisikoumfangs überkompensiert hierbei die akzeptierte Reduzierung von Miethöhe und erwarteten Cash-Flows. Die Maßnahme zur Verlängerung der Mietbindungsdauer hat einen positiven Wertbei- trag von 12,5 Mio. – dies ist der Wertbeitrag des Asset Managements durch diese Einzelmaßnahme. Soll ein sol- ches Portfolio neu aufgebaut werden, kann zudem eine niedrigere Eigenkapitalfinanzierung vorgesehen werden oder bereits eingebrachtes Eigenkapital steht nicht mehr „im Feuer“ – verdient also aufgrund der nicht mehr vor- handenen (wesentlichen) Risiken keinen Risikozuschlag mehr gegenüber Fremdkapital („Gesellschafterdarlehen“).

- Weitere Anwendungsfelder stochastischer Cash-Flow-Modelle

Neben der Beurteilung von operativen Handlungsalternativen ergeben sich durch den Einsatz von stochastischen Cash-Flow-Modellen weitere Anwendungsfelder. Dazu gehören beispielsweise die Bestimmung von risikogerechten Finanzierungsstrukturen oder die Schaffung von Transparenz über die bestehende Risikosituation, um damit in Bankengesprächen günstigere Zinskonditionen zu realisieren bzw. unangemessene Risikozuschläge zu vermeiden.

Darüber hinaus können mit simulationsbasierten Cash-Flow-Modellen wesentliche Fragen von Investoren beant- worten werden, wie beispielsweise:

- Mit welcher Wahrscheinlichkeit werden bestehende Kreditvereinbarungen (Covenants) verletzt oder ein vorgegebenes Zielrating nicht mehr erreicht?

- Welche Renditekennzahl wird mit 90%iger Wahrscheinlichkeit mindestens erzielt?

- Wie wahrscheinlich ist es, dass das vom Investor eingesetzte Kapital nach (z.B.) zehn Jahren mindestens (nominal oder real) zurückgezahlt werden kann?

- Wie unterscheidet sich der Eigenkapitalbedarf eines geschlossenen Immobilienfonds, wenn entweder ein „B“-Rating oder ein „BB“-Rating erreicht werden soll?

- Fazit und Folgerungen für die Praxis

Der Einsatz von stochastischen Verfahren stellt den logischen nächsten Schritt in der Fortentwicklung des Einsatzes quantitativer Methoden für ein wertorientiertes Asset Management dar. Der wesentliche Vorteil ist, dass neben der Rendite auch das Risikomaß bestimmt und in die Erfolgskennzahl einbezogen wird. Zudem führt die geschaffene Transparenz über Einzelrisiken und den Gesamtrisikoumfang eines Investments zu einer offenen Diskussion sowie zu einem ganzheitlichen Verständnis hinsichtlich der Dimensionen von Investitionsentscheidungen. Mit der durch Simulation berechneten Bandbreite der zukünftigen Cash-Flow-Entwicklung stehen alle Informationen bereit, um eine risikogerechte (fundamentale) Bewertung von alternativen operativen Maßnahmen, dargestellt in der Verän- derung des Risikokapitals zu verdeutlichen. Ist ein solches Modell erst einmal implementiert, erlaubt es „auf Knopf- druck“ einzelne Wert- und Risikoeinschätzung zu verändern und deren Auswirkungen zu analysieren. So konnte in dem Beispiel der Mietvertragsverlängerung klar und nachvollziehbar aufgezeigt werden, dass trotz einer Mietreduzierung von EUR 0,5 Mio. eine Wertsteigerung von EUR 12,5 Mio. erzielt werden kann.

Um stochastische Verfahren zu implementieren ist in einem ersten Schritt die konsequente Identifikation, Analyse und Dokumentation aller wertbeeinflussenden Parameter notwendig. Nachfolgend sind durch den Asset Manager, basierend auf dessen Erfahrung und Marktkenntnis, realistische Bandbreiten und Eintrittswahrscheinlichkeiten für die relevanten Werttreiber zu bestimmen. Hieraus abgeleitet werden Interdependenzen und die Wirkungszusammenhänge modellartig abgebildet.

Investoren, Finanzierungspartner sowie weitere Stakeholder erhalten somit ein Instrumentarium, welches die Erar- beitung und Umsetzung von Asset Management Strategien darstellbar und kommunizierbar macht.

- Anhang: Exkurs – Vergleich Gutachterliche Bewertung und stochastische DCF-Methoden im Vergleich

Für die Berechnung fundamentaler Werte benötigt man sogenannte „simulationsbasierte“ Bewertungsverfahren – auch „stochastische DCF-Methoden“ genannt – bei der die Bewertung vollständig aus den unsicheren zukünftigen Cash-Flows (und den mit ihnen verbundenen Risiken) abgeleitet werden (vgl. Gleißner, 2008 und Gleißner/ Wolfrum, 2008). Diese modernen Bewertungsverfahren können sowohl auf Ebene des Einzelobjektes als auch für die Bewertung von Portfolios genutzt werden. Sie weisen erhebliche Vorteile gegenüber traditionellen Bewertungs- verfahren, dem gutachterlichen Bewertungsverfahren und der traditionellen (einwertigen) DCF-Bewertung auf. Die in der Praxis verwendeten gutachterlichen Bewertungsverfahren weisen eine ganze Reihe schwerwiegender Proble- me auf, die durch den Einsatz der stochastischen DCF-Verfahren vermieden werden können:

- Gutachterliche Verfahren betrachten lediglich ein Einzelobjekt und können damit bewertungsrelevante Risiko- diversifikationseffekte im Portfoliokontext nicht berücksichtigen und damit nicht aufzeigen, dass bestimmte Objekte für ein bestimmtes Portfolio besser geeignet sein können als für ein anderes.

- Sie diskontieren zudem den nachhaltigen Ertrag mit einem Liegenschaftszinssatz, der die bewertungsrelevanten Risiken und Unsicherheiten der zukünftigen Cash-Flows nicht explizit (und schon gar nicht transparent) in der Bewertung berücksichtigt.

- Schließlich basiert der Liegenschaftszins auf (mehr oder weniger vergleichbaren) Transaktionspreisen und damit kann mit diesem Verfahren in erster Linie eine „aktuelle Marktpreisschätzung“ abgeleitet werden, aber keine fundamentale Bewertung, da der fundamentale Wert eben von den zukünftigen Cash-Flows und den Risiken abhängt.

Wie eingangs aufgezeigt, basieren die „stochastischen DCF-Verfahren“ nicht auf aktuellen Marktpreisen und sind damit unempfindlich gegenüber möglichen Fehlbewertungen am Immobilienmarkt („Immobilienblasen“, wie jüngst in den USA). Die einzige relevante Grundlage für die fundamentale Bewertung sind die zukünftigen Cash- Flows und die Risiken, die Planabweichungen auslösen können. Die stochastischen DCF-Verfahren schaffen konse- quent Transparenz über den Risikoumfang und sind sowohl auf Ebene eines einzelnen Objektes (bzw. dessen Cash- Flows) ebenso wie auf Ebene eines Portfolios, in dessen Cash-Flow-Strom sich bereits die Risikodiversifikationsef- fekte zwischen den einzelnen Objekten widerspiegeln. Eine intelligente Portfoliostrukturierung führt durch den Risi- kodiversifikationseffekt zu einem stabileren Cash-Flow, potenziell wenig Verlusten und damit zu einem geringeren Bedarf an teuerem und knappem Eigenkapital – was sich letztlich in niedrigeren Kapitalkosten (Diskontierungszinssatz) und einem im Vergleich zur Summe der Einzelobjektwerte höheren Portfoliowert aus- drückt. Aufgrund dieser fundamentalen DCF-Bewertung auf Grundlage eines (stochastischen) Financial Models wird erreicht, dass bei temporären Fehlbewertungen an Immobilienmärkten überhöhte Preise nicht akzeptiert und so spätere Abschreibungen vermieden werden. Zudem führt die geschaffene Transparenz über Einzelrisiken und den Gesamtrisikoumfang dazu, dass in einer offenen Diskussion mit finanzierenden Kreditinstituten oft wesentlich günstigere Finanzierungskonditionen erreicht oder speziell Projektfinanzierungen überhaupt erst realisierbar wer- den können. Von besonderem Vorteil ist hier in Praxis, dass man eine möglicherweise andere Einschätzung eines Einzelrisikos durch ein Kreditinstitut in den Implikationen für den Eigenkapitalbedarf (und damit für die Fremdfinanzierungsmöglichkeiten) unmittelbar im Simulationsmodell „auf Knopfdruck“ berechnen kann.

Literaturverzeichnis

Gleißner, W. (2008): Grundlagen des Risikomanagements im Unternehmen, Verlag Vahlen.

Gleißner, Werner (2009): Rating und Bewertung von Immobilienfonds und -portfolios, in: Everling, Oliver/Slowik, Raphael

(Hrsg.): praxishandbuch rating von immobilienportfolios, Immobilien Manager Verlag, S. 431-449.

Gleißner, W./Leibbrand, F. (2008): Risiko und Portfoliosteuerung bei Immobilieninvestments, in: ZfiFP, Ausgabe

07/2008 vom 25.07.08, S. 2-11.

Gleißner, W./Wolfrum, M. (2008): Eigenkapitalkosten und die Bewertung nicht börsennotierter Unternehmen: Relevanz von Diversifikationsgrad und Risikomaß, in: Finanz Betrieb, 9/2008, S. 602-614.

Gleißner, W./Hinrichs, K./Sieger, C. (2002): Risikomanagement in der Immobilienwirtschaft, in: Controller Magazin, Heft

2/2002, S. 176-184.